民泊融資セミナー|不動産投資の新しい方法。元銀行マン融資のプロが伝える

不動産融資が通らない時代に。「まだ使っていない融資枠」で資産拡大を目指す方法。

M&Aと融資の専門家・元銀行マン・ファイナンスアイの田中が教える “民泊投資×事業融資戦略”

銀行融資が止まった今、不動産投資家はどこから資金調達するのか

2024年以降、日銀の金融政策の転換と金利上昇の流れを受け、不動産投資を取り巻く融資環境は急速に厳しくなっています。

金利上昇、物件価格の高騰、金融機関の融資審査強化により、

「次の1棟が買えない」「融資枠が止まった」という投資家の声を見聞きしませんか?

金利上昇と融資審査の厳格化で、投資家は新たな資金戦略を迫られている

不動産関連向け融資の増加や価格上昇に絡むリスクを意識

参考:日本銀行「金融システムレポート(2025年4月)

不動産融資の金利が上がったと答えた割合が86.8%に

参考:LIFULLの不動産投資に関する意識調査(2025/05/28)より

つまり――

これまでの「不動産融資頼みの投資モデル」では、資産拡大が難しい時代に入ったのです。

不動産投資家や民泊投資家が次に取るべき“一手”とは?

金利上昇・融資審査厳格化が進む中で、

資産を伸ばし続けている投資家たちは、すでに「別の融資ルート」に目を向けています。

それが、事業融資枠・創業融資を活用した“民泊投資の融資戦略”です。

一般的な「不動産融資」は、土地や建物などの担保価値を前提に評価されるため、金利上昇やエリアの影響を強く受けます。

一方、「事業融資枠」や「創業融資」は、

民泊物件の収益性や運営計画=“事業性評価”を軸に融資判断されるため、

不動産融資よりも自由度が高く、連帯保証無し・無担保でも実行可能なケースが存在します。

ファイナンスアイが提案する新たな民泊融資戦略

元銀行マン・融資のプロ「田中」が提唱する融資戦略とは

ファイナンスアイでは、2014年の創業からのべ10,000件以上の創業融資・事業融資枠を活用した資金調達支援を行ってきました。

その経験からわかるのは、

「融資が厳しい時代ほど、資金戦略を変えた人が資産を伸ばす」という事実です。

不動産融資ではなく“事業融資枠”を活用

- 不動産融資が厳しくても、事業融資で資金を確保できる

- 連帯保証・担保なしの融資を活用して民泊投資で資産拡大を目指せる

- 事業計画などの事業性が評価対象になる

- 民泊取得後は、運営実績を積み上げて“売却・キャピタルゲイン”へ展開できる

創業融資・事業融資枠を活用して、民泊・M&A・小規模投資などをサポートしてきました

「事業融資」は不動産を担保に取るのではなく、

民泊という“事業モデル”そのものを評価して融資を受けられる仕組み。

不動産投資の融資が止まっても資産拡大を続けられる理由

不動産融資では「個人の属性」や「担保力」で審査されます。一方、事業融資は「事業の再現性」で評価されます。

だからこそ、従来の不動産融資では評価されにくかった人でもチャンスがあります。

そして民泊事業は、

「不動産物件×民泊運営」という明確な収益モデルを持つため、

銀行からも決算書などを通じて事業として評価されやすいのです。

民泊投資が“事業融資”に向いている3つの理由

運営ノウハウが再現性を持つ

民泊は、立地・稼働率・運営スキームが明確。 事業計画として銀行に提示しやすい。

固定資産を持たずに始められる

転貸型・賃貸型でも民泊運営が可能なため、不動産取得を伴わずに融資実行できる。

出口戦略(売却・M&A)が存在する

民泊事業は、稼働・売上・レビューなどがデータ化されるため、 「事業として売却=キャピタルゲイン化」が可能。

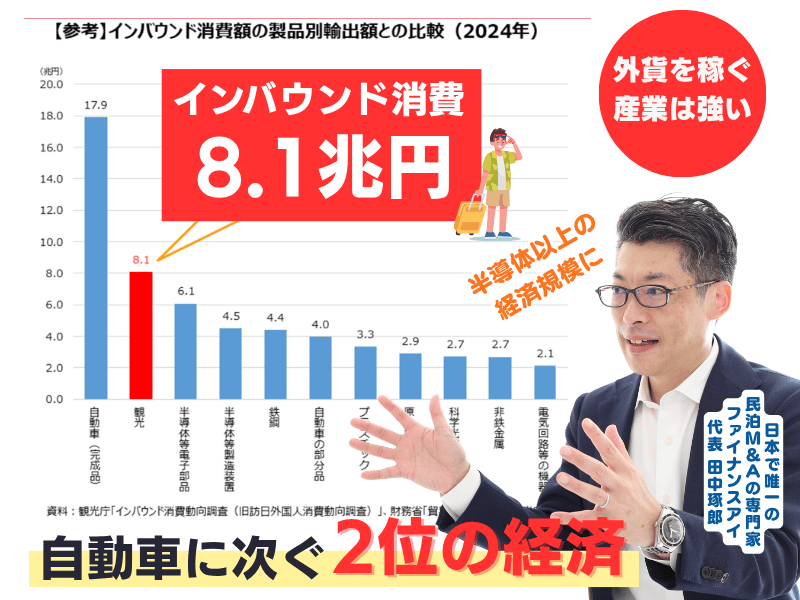

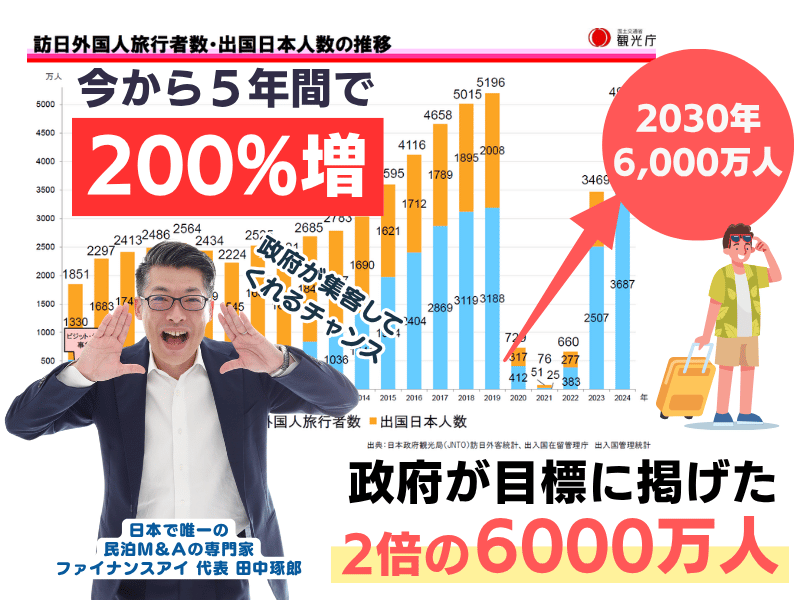

2030年まで激増する訪日客で民泊市場は成長

2024年の訪日外国人数は 3,686万人(過去最高)、消費額は 8.1兆円 に達しました。

2025年の訪日外国人数は9月に、過去最速で年間累計3000万人を突破

さらに、政府は2030年に今の2倍 訪日外国人6,000万人 を目標に掲げています。

宿泊需要の高まりにより、民泊市場は2018年の約3万件 から 2024年には10万件超へと3倍以上に拡大

(出典:観光庁、JNTO(日本政府観光局)、民泊業界動向レポート2025)

セミナーで学べる事

初心者にも経験者にも分かりやすく伝えます

- 銀行が“事業性”を評価する時代の融資戦略

- 不動産融資では通らない投資家が事業融資で資金調達する方法

- 創業融資を活用した民泊投資のケーススタディ

- 連帯保証・担保なしで資金調達するポイント

- 融資成功後の「運営 → 売却 → 再投資」のロードマップ

セミナーの内容は予定です。可変する場合があります。

こんな方におすすめ

新たな融資戦略に興味がありますか?

- 不動産投資の融資が厳しい方

- 金利上昇で返済負担が増え、拡大が止まっている方

- 副業や起業で“民泊事業”を始めたい方

- すでに民泊を運営していて、次の一手を探している方

- 不動産融資ではない「新しい融資戦略」に興味がある方

学んだ参加者の声

1,000名以上が受講。満足度90点以上

アンケートに回答頂いたお客様の声を一部ご紹介

2025年10月20日|自社集計データより

講師は民泊M&Aと融資の専門家・田中琢郎

「田中って誰?」と思いますよね

(株)ファイナンスアイ代表取締役 田中琢郎

メガバンクで法人融資に携わり、上場企業の財務部門でM&A・企業再建を経験。2014年に株式会社ファイナンスアイを創業。のべ1万社以上の中小企業・起業家の資金調達やお金の悩みを最前線で支援してきた財務・ファイナンスの専門家。コロナ禍でも支援先の倒産率0%を達成した財務サポートの実力を持つ。

M&A・融資・起業支援の専門家

中小企業や個人M&Aにはびこる、悪質なM&A被害をなくすための支援をしています。現在は、最も再現性が高く未経験からでも始められる資産形成法として“民泊M&A”に注力。本業を持ちながら、投資家としてキャッシュフローを得られる仕組みを構築し、投資を怖いと感じている方々の背中を、安心感と実績でそっと後押しします。

民泊などのスモールM&A領域で実績多数

1,000名以上のM&A✕融資戦略のアドバイスを行いノウハウを体系化。

3人の子供を持つ父親として、仕事も資産運用も頑張ってます。

私と一緒に民泊M&Aを始めましょう。

民泊投資に役立つ参加特典

田中が鑑定したお宝民泊M&Aレポート

田中にアナタの融資戦略も相談できるマンツーマンのファイナンスセッション

民泊投資セミナーの開催概要

直近の開催日時

- 2025年11月8日(土)13:30開催/民泊投資とM&Aの一から十まで分かる

- 2025年11月15日(土)13:30開催/民泊投資のM&A売却イグジット戦略

- 2025年11月22日(土)13:30開催/民泊投資のM&A融資戦略

- 2025年11月29日(土)13:30開催/民泊投資とM&Aの一から十まで分かる

場所:オンラインZOOM / 来場参加の場合(大阪本社セミナールーム)

参加費:無料

今こそ「不動産融資以外の融資ルート」を知る時

いま、多くの不動産投資家が“融資難民”になっています。

でも実は――

銀行が融資しない理由=あなたが投資できない理由ではありません。

不動産投資の融資が止まっても、

「事業融資枠」で民泊投資を拡大を目指せる

不動産融資枠に事業融資枠をプラスした資産拡大のファイナンスが、田中が提案する「田中の民泊融資戦略」です

アナタの資産形成を次のステージへ