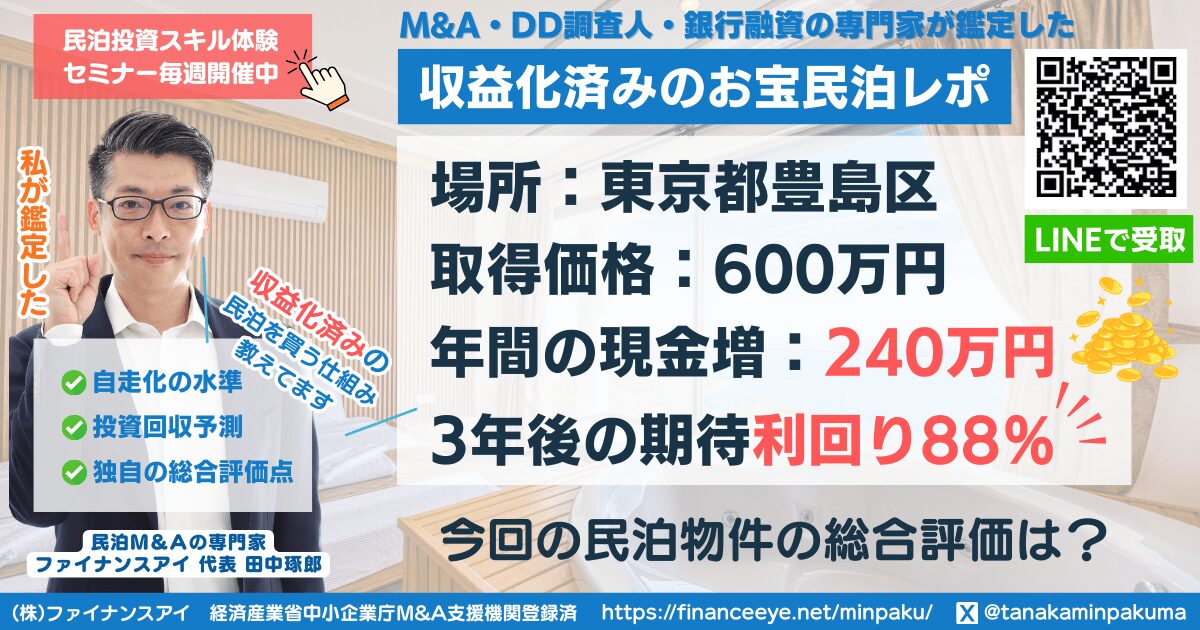

買える収益化済み民泊物件#22|東京都豊島区|期待利回り88%/回収3.1年/価格600万円

アナタの毎月の現金収入がプラス約20万円アップする。3年後に606万円以上現金が増える可能性を秘めた、収益化済みの買える民泊投資物件

不動産投資の“次の一手”は

『収益化済みの民泊』で現金を増やす

「都心で民泊を始めたい」「少額で始められる収益事業を探している」。

そんな投資家の関心を集めているのが、すでに収益化された民泊事業そのものを買い取る “民泊M&A” という手法です。

今回レポートする物件は、東京都豊島区・期待利回り88%・投資回収3.1年・価格600万円台。

不動産を買うのではなく、すでに稼働実績のある事業を取得するからこそ可能になる「異常なスピード感」を持つ案件です。

一方で、投資適正は「C」。

この評価の裏にある“本当の意味”を理解できるかどうかが、あなたの投資判断を大きく左右します。

本レポートでは、民泊M&Aの専門家が豊島区物件の価値・リスク・調査ポイントを整理し、投資家が次のアクションを決めるための指針をまとめました。

民泊投資に興味がある方、都内で収益物件を探している方に必ず役立つ内容です。

この記事では、民泊M&A・融資の専門家・バトンズDD調査人でもあるファイナンスアイ代表の田中が、実際に市場に流通している収益化済みの民泊物件・民泊M&A案件の情報をもとに鑑定した『田中のお宝民泊M&Aレポート』として、優良民泊物件をプロの視点から徹底分析しています。

ファイナンスアイの田中

今回の豊島区物件は、年間営業利益245万円・回収3.1年 という非常に強い収益力が特徴です。一方で、法令や開業年数などの情報が不足しており、投資適正は「C」と評価しています。ただ、C評価=悪い物件という意味ではありません。むしろ、調査を進めることで“本来の価値”に到達できる可能性を秘めた案件 です。決算書・賃貸借契約・外注コストなどの実態を確認することで、A評価へ引き上げられる余地も十分あります。民泊M&Aは知識と調査が成果を大きく左右する投資手法ですので、正しい手順で分析することをおすすめします。

私の民泊M&A鑑定レポートは、投資家のみなさんが「どの数字に着目し、何を追加で確認すべきか」を明確にするための“羅針盤”です。数字の魅力に目を奪われるだけでなく、決算書・賃貸借契約・仲介手数料の条件などを自らチェックしに行ける投資家だけが、このレベルの高収益物件を安全に掴めると考えています。

受講生インタビュー|会社員民泊投資家様

民泊物件の概要

今回の民泊物件が持つ基本的な魅力と、民泊市場での位置付けを深く掘り下げて確認していきます。この初期情報は民泊M&A投資における、最初の羅針盤となります。

民泊物件の地域:東京都豊島区

今回の民泊物件の地域は東京都豊島区です 。

民泊M&A・融資・DD調査の専門家・田中のコメント

この民泊物件は「豊島区にある投資案件」という非常に魅力的な立地です。この駅徒歩5分の優位性と年間営利245万円という実績こそが、高い収益性を支える根拠です。

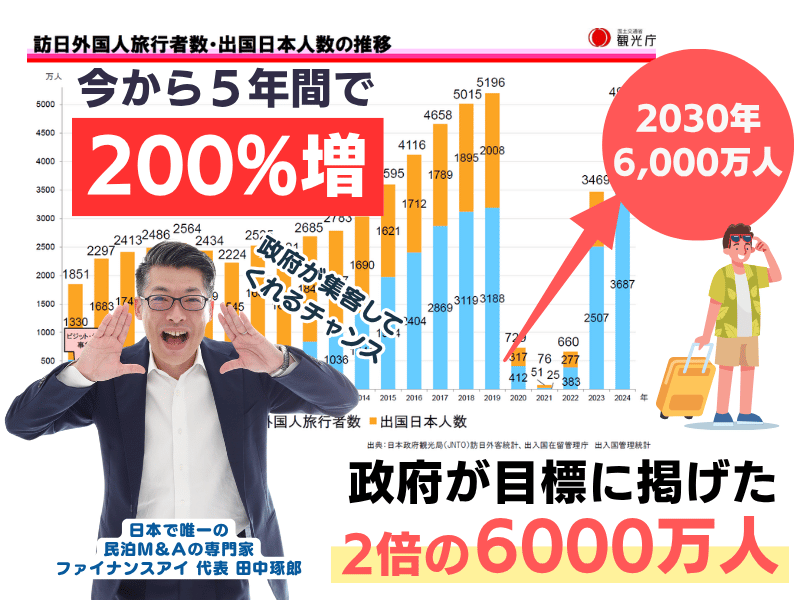

実際、2024年に東京を訪れた外国人旅行者数は約2,479万人で、これは前年比26.9%増、過去最高の63.3%増を記録しました。さらに、この外国人旅行者の観光消費額は約3兆9,625億円に達し、前年比43.6%増、過去最高の213.4%増となっています。この異常なレベルで成長する市場において、都心のこの物件は、需要の受け皿として極めて優位性があります。

田中の民泊M&Aレポートの鑑定は、投資家が安心して次のアクションに移れるように基礎情報をもとに提供しています。

民泊物件の譲渡価格:600万円

譲渡価格は600万円 です 。

この民泊物件は1000万円未満であり、私が紹介する民泊物件からすれば少額の分類になります。それでも、不動産投資に比べ、資金的なハードル(融資が絶対条件にならない)が圧倒的に低いことが、M&Aの強みです。

その他にかかる費用

今回の民泊物件をM&Aする際の初期費用として、M&A仲介手数料が148.5万円と契約更新関連費用(有)が想定されます。

これらの費用を含めた初期費用の総投資額は合計 748.5万円 となります 。この総投資額が、後の収益計算の基準となります。

営業利益:245万円/年

この民泊物件の年間の営業利益は245万円です。

大田区の物件として、極めて高い収益性を確保していると見受けられます。この高い営業利益こそが、後の驚異的な投資回収スピードを支える源泉です。なお、この営業利益がインカムの源泉となります。

投資利回り:予想回収期間3.1年

この民泊物件に投資した場合、想定される回収期間は3.1年で完了すると試算できます。

これは異常に早い回収スピードです。一般的な民泊開業パッケージや不動産投資とは比較にならない資金効率です。少額な民泊物件にも関わらず、この回収スピードは優れていると評価できます。

民泊物件の掲載情報:バトンズ(BATONZ)No.62011

今回の民泊物件はM&Aプラットフォーム『バトンズ(BATONZ)』に掲載されています。物件番号は62011です 。公に情報が公開されている段階であり、詳細なDD調査(デューデリジェンス)次第で、今回の評価も変化します。

この民泊物件の 収益性評価 B

民泊M&A・融資・DD調査の専門家・田中のコメント

民泊M&Aは資金効率の高さが魅力です。短期売買の投資手法を除き、不動産投資では逆立ちしてもかないません。

総投資金額が748.5万円と少額な点。回収期間が4.0年と異常に早い点が最大の特徴です。この高い資金効率は、投資家にとって、長期保有リスクのヘッジと同時に、次の投資への早期のステップアップを可能にします。

田中の民泊M&Aレポートの鑑定は、投資家が安心して次のアクションに移れるように基礎情報をもとに提供しています

田中の民泊M&Aレポートの鑑定は、投資家が安心して次のアクションに移れるように基礎情報をもとに提供しています。

民泊物件の定量評価

収益性「B」評価の裏付けと資金効率

この民泊物件の「稼ぐ力」を、詳細な財務数値から分析します。

営業利益は245万円

営業利益は、事業の継続的な利益を示す最も重要な指標です。営業利益=買い手の年間インカム収入となることから、生活防衛への投資においても「毎月、いくらの収入増になるのか?」という最も重要な指標になります。

営業利益率は35%

営業利益率(推定): 営業利益率は35%と推定されています。この想定に基づくと、30%を越える高い営業利益率=「優良体質」を決定づける要因となります 。

投資回収利回りは33%

【投資回収利回り】: 投下資本(748.5万円)に対する年間営業利益(245万円)の割合は、約32.73%です。

これは、あなたが投下した資金が年間で約33%のスピードで回収し続けていることを意味し、極めて高い利回りです。

投資回収は3.1年

投資回収: 投資回収期間は3.1年と試算されています。

これは異常に早いです。この回収期間は、民泊M&Aならではの強みであり、あなたの資金を停滞させない強力なエンジンとなります。

民泊M&A・融資・DD調査の専門家・田中のコメント

収益性「B」は、調査を進めるべきサイン

田中の民泊M&Aレポートの評価で、収益性が「B」と評価されているのは、この物件がインバウンド市場において高い水準の収益体質を持っていることを示しています。高い営業利益率と異常な回収スピードは次のメリットを生み出すことから、調査に踏み込むことに何ら支障はないと考える。

田中の民泊M&Aレポートの鑑定は、投資家が安心して次のアクションに移れるように基礎情報をもとに提供しています。

民泊物件の定量評価の深掘り

営業利益30%超の戦略的な意味

営業利益率30%超は、この事業が経費を極限まで抑え、効率的な運営体制を築いていることを示します。通常の宿泊事業では、この利益率を達成することは容易ではありません。この高い利益率は、以下の戦略的な意味合いを持ちます。

民泊物件の市場競争力

競合他社と比較して、価格競争に巻き込まれても利益を確保しやすい圧倒的なコスト優位性を持っていることを意味します。この優位性は、地方市場で特に大きな武器となります。

民泊物件の銀行融資・金融機関の評価

安定した高い利益率は、金融機関・銀行などから融資を受ける際に事業性の評価を非常に高くします。

将来的な事業拡大や再投資の際、資金調達が有利になります。この利点は、初期投資額が少ない民泊M&Aを一気に成長させる可能性を高めます。

民泊物件のリスクヘッジ

予期せぬ観光客の減少や経費の高騰が発生しても、利益率が高いため事業が耐えうる体力を持っています。これは、投資家にとって最大の安心材料です。

営業利益30%超という数字は、単に「儲かっている」だけでなく、「ビジネスモデルとして優秀である」ことを表します。

定性評価の要因とアクションプラン

この民泊物件の 投資適正評価 C

投資適正とは、「買収後の利益のブレ」を想定しています。ブレが少ないと思われる物件については高評価をつけています。

本件についての投資適正は「C」となることから、物件の質的な側面を分析していきましょう。

民泊物件の適用法令

適用法令は不明とされています 。このため、事業の継続性や安定性を判断する上で、非常に大きなリスク要因となります。

民泊物件の外注などの利用状況

運営代行として清掃・リネンのみが記載されています。

私が民泊M&Aの投資として推奨するのは完全自走を前提にしています。

そのため、「投資適正は、外注利用業務を踏まえると、購入時に自走化を狙う場合、経費増が発生することからC評価とする」という判断につながっています 。

民泊物件の開業年数

開業年数、稼働月数、稼働率、単価情報、建物築年数すべてが不明です 。これは公開情報の段階では一般的です。今後、投資検討を進めて行くうえで買手にとって非常に重要な確認事項となります。

物件評価に繋がる情報の記載が乏しいことも、「C」評価の要因となります 。

民泊M&A・融資・DD調査の専門家・田中のコメント

評価Cはダメではない。価値発掘のサイン

田中の民泊M&Aレポートの評価で、「投資適正」を「C」とした理由は「根拠法令が不明、外注利用業務を踏まえると、購入時に自走化を狙う場合、経費増が発生することから」とされているからです。また、その他情報が不足していることは上述に記載した通りです。

ここで重要なお話をします。田中の民泊M&Aレポートは、一般公開情報に基づく、投資判断の指針です 。単純に「C」評価はダメだと脳内を単純化してはいけません 。この「C評価」は、あなたが知識をもって調査することで、本来の価値が真の「A評価」へと改まる可能性を秘めた、「価値発掘のサイン」と捉えることもできるのです 。

田中の民泊M&Aレポートの鑑定は、投資家が安心して次のアクションに移れるように基礎情報をもとに提供しています。

民泊物件の定性評価の深掘り

行動指針の具体的な内容

今回の田中の民泊M&Aレポートの鑑定では、民泊投資(民泊M&A)を検討する投資家が次に取るべきアクションを明確に示しています。

民泊物件の直近3期分の決算書(または確定申告書)の入手

営業利益245万円の継続性・再現性を検証します。過去の業績推移を分析することで、収益の安定性と季節変動を正確に把握できます。これは、事業の「嘘偽りのない価値」を知る上で最も重要なステップです。

民泊物件の賃貸借契約書の詳細を確認

家賃の根拠や、賃貸借契約の内容を確認し、法的リスクを評価します。 特に契約期間や更新条件は、将来的な事業計画の根幹となります。

民泊物件の仲介手数料(金額や支払時期)

初期費用の正確性を担保し、資金計画のブレを防ぎます。また明記されていない賃貸借契約の再契約コスト等も確認し、総投資額748.5万円が最終的にどうなるのかを確認します。

民泊物件の利回りの考察

年平均26%を狙えるキャピタルゲインの魅力と戦略

田中が推進する民泊投資(民泊M&A)の真骨頂である、数年後の売却益(キャピタルゲイン)を含めたリターンのポテンシャルを具体的に確認していきます。

- 13ヵ月保有時: 投資利回りは17% 資金増加額116.9万円 (1,169千円)

- 25ヵ月保有時: 投資利回りは53% 資金増加額361.9万円 (3,619千円)

- 37ヵ月保有時: 投資利回りは88% 資金増加額606.9万円 (6,069千円)

- 49ヵ月保有時: 投資利回りは124% 資金増加額872.3万円 (8,723千円)

民泊M&A・融資・DD調査の専門家・田中のコメント

インカム+キャピタルゲイン=民泊M&Aの最大の魅力

3年(37ヵ月)保有後の売却は、民泊事業をM&Aで事業の価値を最大化し、キャピタルゲインを狙う上で一般的に多い戦略の一つです。

この期間で投資利回りが88%、年平均換算で約29%という数字は、一般的な投資物件では決して実現することのない水準であると考えています。

期待利回り88%のインパクト

この期待利回り88%という数字は、単に高いだけでなく、あなたの資金が3年後に606万円以上増えている可能性を示しています 。

このリターンを確実にするには、評価の根拠を明確にし、この民泊を安心して取得する必要があります。

つまり、民泊M&Aに対する知識への投資こそが、この高リターンを現実のものにするための1丁目1番地になるのです。手に入れた民泊M&Aの投資スキルは、一生アナタのものです

民泊M&Aはイグジット戦略が明確

民泊M&Aの最大の魅力は、「イグジット(売却)戦略」が立てやすい点です。田中の民泊M&Aレポートが示す通り、営業利益が基準となり、物件価格が設定されます。

3年後の民泊事業の価値向上

民泊事業のM&A買収後、運営体制を最適化し営業利益を向上させることで、インカムもイグジットもともに増えます。

民泊M&Aに再投資で資産拡大へ

3年後の売却益(キャピタルゲイン)で得た資金増加額(606万円)は、次の投資機会への確実な再投資を可能にします。

この「資金の高回転」こそが、短期間で資産を増やすための秘訣です。なお、少額である=借入のない 強みは、返済で売却金額が減らないことにあります。

田中による民泊物件・民泊M&Aの総合評価

評価CをAへ引き上げるための指針と行動計画

田中の民泊M&Aレポートでの最終的な鑑定評価は、「収益性A」と「投資適正C」を総合判断し「総合評価C」になります。

収益性は、営業利益、営業利益率から推察し、極めて高い案件と想定し、高評価(B)とする。

投資適正は、根拠法令が不明、外注利用業務を踏まえると、購入時に自走化を狙う場合、経費増が発生することからC評価とする。

総合評価は、収益性B、投資適正Cからを総合判断しCとする。

民泊M&A・融資・DD調査の専門家・田中のコメント

知識を武器に行動を起こす時

今回の民泊M&Aレポートで評価した「総合評価C」は、調査を開始し、契約交渉に進むための「進むべき方針」として活用すべきです。この評価はあくまで公開情報に基づく「水面上の数字」であり、最高の評価だからといって、その情報にバイアスがかかっている可能性を疑う目線が必要です。

このC評価を過信することは、最大の投資リスクです。真に正しい情報か、その裏付けを正式な決算書や確定申告書で確認するという、投資家の客観的な目線が極めて重要になります。

一般公開情報をもとに作成した田中の民泊M&Aレポートを参考にしながら、あなたが、決算書等の機密情報を取得し、知識と調査で明確にできれば、この民泊物件の「本来の価値」が明らかになります。

田中の民泊M&Aレポートの鑑定は、投資家が安心して次のアクションに移れるように基礎情報をもとに提供しています。

なぜ今、民泊M&Aなのか?

民泊投資「民泊M&A」が大きなチャンス

民泊M&A とは、誰でも簡単に「少額資金」で「高利回りの収益・仕組化済」の「民泊」(=国内の景気動向に左右されないインバウンド需要)をM&Aで手に入れることが可能な新しい資産形成の戦略です。

民泊開業のために民泊事業をゼロから立ち上げる際の許認可の取得や集客の仕組み構築の手間やリスクを回避できる、再現性が高く最も効率的な手法です。

さらに、会社に勤めながら、別の事業を行いながらの副業でも運営することが可能な資産形成の手法です。

不動産投資のように、高額の融資を受けて物件を購入して収益化を目指すのではありません。

民泊投資(民泊M&A)の最大のメリット

既に利益を生み出している民泊事業をM&Aで買い取る。

投資リスクと民泊事業を収益化する稼働を大幅に削減する。

インバウンド需要は、日本全体の観光立国としての魅力が高まる限り、安定的に持続します。また、政府も2030年に訪日外国人観光客6000万人(2024年 約3200万人の倍)を掲げて推進しており、国策の様相を見せているのも大きな材料です。

市場の大きな拡大が、民泊M&Aの収益性を「異常なレベル」に押し上げている根拠です。

従来の民泊開業の投資商品や不動産投資では難しかった、早期の資金回収と高いリターンの可能性を秘めた、新時代の投資戦略として、今最も注目を集めている分野です。このチャンスを掴むかどうかが、あなたの未来を大きく左右します。

初心者でも民泊投資・民泊M&Aの全容が分かるセミナー開催中

民泊M&Aセミナーで田中の民泊投資スキルを学ぶ

あなたがこの民泊物件の真の価値を見抜き、安心して投資を行うために必要なのは、「民泊M&A物件を評価し、納得し、行動するための知識と実践方法」です。

民泊M&A・融資の専門家であるファイナンスアイ代表の田中が、初心者でも民泊M&Aの全体像と具体的な進め方がわかる知識を提供し、あなたの民泊投資をガッチリサポートします。

民泊M&Aの全容。民泊M&Aの全体像と流れを初心者向けに解説します。そして民泊M&Aの知識、融資の知識、逆に保有している民泊物件を売却する知識、全て分かりやすく説明しています。

正しい民泊投資のスキルの習得が、決断の納得感に繋がり、民泊投資の成功確度を高めます。この知識を手に入れ、ライバルが優良物件を買う前に行動する準備を!

- 日本全国からZOOMで受講できる【参加費無料】

- 買手の方も売手の方も・初心者も経験者も

- 実際の民泊M&A案件をライブで鑑定

民泊セミナーはテーマも豊富

民泊M&Aのセミナー・勉強会は無料で定期的に開催しています。初めて民泊M&Aをされる方向け・民泊M&Aの買手向け・民泊M&Aの売却向けなど、お客様の要望にあわせたテーマを用意しています。複数受講されたり何度も受講される方もいます。